今天我们看看【2013年 深圳大学 会计学 】欲想获取更多深大考研真题,可添加课程顾问微信,备注【目标专业+真题】即可获取。

2013年 深圳大学 会计学

第一部分:财务会计(共75分)

一、名词解释(每小题3分,共计9分)

1、详慎性

2、可变现净值

3、或有事项

二、简答题(每小题6分,共计18分)

1、投资性房地产的特征有哪些?

2、什么是编制现金流量表的直接法和间接法?

3、持有至到期投资与长期股权投资的区别在哪里?

三、论述题(共计10分)

资产减值中如何对资产可收回金额进行计量?

四、实务题(共38分)

1、2010年3月1日,企业以银行存款1500000元购入一项专利权。该专利的法律保护期限8年,企业预计使用期限5年,无残值,用于产品生产,按直线法摊销2011年12月31日,该专利的可收回金额为850000元2012年12月3日,企业确定以该专利技术生产的产品已没有市场,预期该专利技术不能再为企业提供经济利益编制2010年3月1日购买无形资产2010年12月31日计提销2011年12月31日计提减值准备与2012年12月3日核销无形资产的会计分录。(本小题14分)

2、东方公司2010年~2012年有关投资业务如下:(1)2010年1月1日东方公司以610万元(含已宣告尚未领取的现金股利10万元,支付的相关费用0.6万元)购入公司10%的股权(A公司为非上市公司,其股权不存在活跃市场),A公司当日可辨认净资产公允价值为6000万元《假定A公司可辨认资产、负债的公允价值与其账面价值相等)。东方公司对公司没有重大影响,东方公司采用成本法核算此项投资。

(2)2010年5月10日,东方公司收到A公司支付的现金股利10万元。

(3)2010年A公司实现净利润400万元(假定利润均衡发生)。

(4)基于对A公司长远发展前景的信心,东方公司拟继续增持A公司股。2011年1月1日,又从A公司的另一投资者处取得A公司20%的股份,实际支付价款1300万元。此次购买完成后,持股比例达到30%,对A公司有重大影响,改用权益法核算此项投资。2011年1月1日A公司可辨认净资产公允价值为6200万元。

(5)2011年A公司实现净利润1000万元。

(6)2011年末公司因持有的可供出售金融资产公允价值变动增加资本公积200万元。

(7)2012年1月5日,东方公司将持有的A公司的15%股权对外转让,实得款项1400万元,从而对A公司不再具有重大影响,东方公司将对A公司的长期股权投资由权益法改为成本法核算。

(8)2012年4月20日,A公司宣告分派现金股利400万元。

要求:

根据上述资料,编制东方公司与投资业务有关的会计分录(本小题24分)

第二部分:公司理财(共75分)

五、论述题(每小题10分,共20分)

1、试述股票股利对股东雨言的优缺点。

2、试述公司持有现金主要的意义。

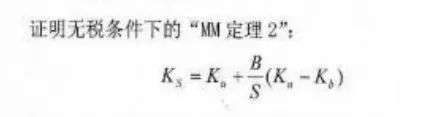

六、证明题(15分)

式中:K为有杠杆作用公司的股权资金收益率;K为无杠杆作用公司的股权资金收益率;K为有杠杆作用公司的负债利息率B为有杠杆作用公司负债的市场价值;S为有杠杆作用公司股权的市场价值。

七、计算分析题(每小题10分,共40分)

1、已知按面值发行的5年期的A可转换债券的面值为1000元/张,票面利息率为2%,每年付息一次,在第5年可转换债券到期时可转换为普通股票50股,同风险债券市场利率为12%,试求A可转换债券的盈亏区间?

2、B项目投资的原始总投资为1000万元,期初一次性投入,经营期为10年投产后第1-5年的净现金流量分别为100万元150万元、180万元,200万元和250万元,以后每年净现金流量为300万元。折现率为10%。

要求:

(1)计算该项目的投资回收期。

(2)计算该项目的净现值。

3、C公司拟发行面值为1000元/张,每年付息一次,到期日还本的5年期的债券若干。公司预计这批债券的利息率需要在达到10%时才能按面值卖出。但如改用每NA认股权证规定的认购价为每股20元,认购期为5年。目前公司普通股票的市场价格为18元/股,估计未来市场价格将以每年10%的幅度上涨。

要求:

计算C公司发行的认股权证的收益和成本。

4、D公司现有普通股票10000万股,净资产为0000万元,年净利润为5000万元,每股收益为0.5元。现根据市场需要,决定投资扩大生产经营规模,投资完成之后,公司的总资产将扩张到120000万元,估计扩张之后的总资产收益率可以达到18%。公司感到如果不增加普通股本,那么扩张后的资产负债率就会太高,不利于公司未来的发展。因此,决定发行普通股票,降低资产负债率。公司预计新股能按照16倍的市盈率,即8元/股的价格顺利发行。公司拟定了如下两个发行方案:方案甲发行6000万股:方案乙:发行3000万股资金不足部分,通过年利息率为6%的银行借款解决。公司所得税率为30%。

试根把上述资料回答下列问题:

(1)按照两种不同方案原股东所获得的创业利润各为多少?

(2)按照两种不同方案原股东所获得的未来收益又各为多少?

(3)两个方案中,哪一个方案更优?为什么?

|

300x180 AD

300x180 AD